2026年3月低空经济融资报告:总额30.76亿元,京沪粤领跑

题图 | AI生成

2026年3月,我国低空经济赛道持续保持高热态势,资本布局节奏加快、投资规模稳步攀升。全月领域内共达成28起融资交易,累计融资金额高达30.76亿元,在政策红利释放、场景加速落地的双重驱动下,行业呈现早期项目活跃、头部集中发力、全产业链协同发展的繁荣格局,成为新经济领域最具增长潜力的核心赛道之一。

早期项目成资本新宠,行业加速跑马圈地

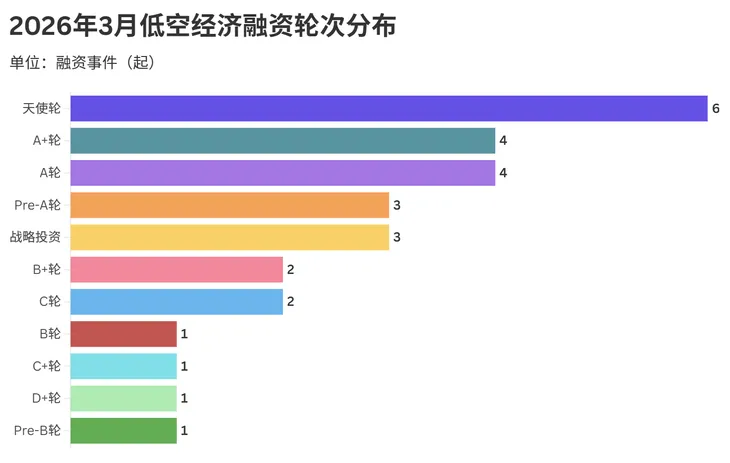

制图:圆象科技;数据来源:IT桔子

据最新融资数据统计,2026年3月国内低空经济领域融资轮次分布呈现鲜明的“早期化”特征,资本对赛道的布局正从头部成熟企业向初创项目加速渗透,行业发展活力持续释放。

从数据来看,3月低空经济领域共发生28起融资事件,其中天使轮融资以6起的数量位居榜首,占比超两成,成为当月最活跃的融资轮次。A轮及A+轮融资分别录得4起,Pre-A轮与战略投资各3起,共同构成了融资市场的第二梯队。这一分布直观反映出,当前资本对低空经济赛道的投资重心,正集中在技术验证、模式探索阶段的初创企业,行业仍处于快速成长期,大量创新项目获得资本青睐。

与此同时,B轮及以后的成长期融资事件数量相对较少,其中B+轮、C轮各2起,B轮、C+轮、D+轮、Pre-B轮均为1起。这一结构表明,行业内头部企业的规模化融资节奏相对平稳,而早期项目的密集融资,正为行业注入源源不断的创新动能,推动技术迭代与场景落地。

从行业发展逻辑来看,早期融资的爆发式增长,是低空经济政策红利持续释放、市场空间不断打开的直接体现。随着全国低空经济示范区建设提速、低空航线网络逐步完善,无人机物流、eVTOL载人、低空文旅等应用场景加速商业化,大量聚焦细分赛道的初创企业凭借技术优势获得资本加持,为行业长期发展奠定了坚实基础。

整体而言,2026年3月低空经济融资市场呈现出“早期项目领跑、全链条布局并行”的格局,既体现了资本对赛道长期价值的高度认可,也预示着行业将迎来新一轮技术创新与产业整合的浪潮。

京沪粤领跑,长三角、珠三角成核心增长极

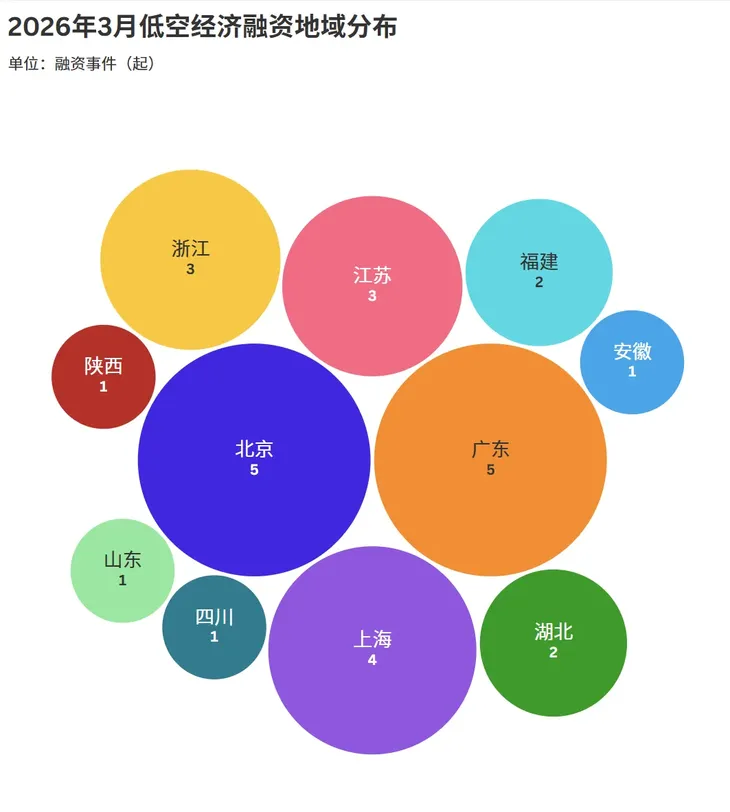

制图:圆象科技;数据来源:IT桔子

据最新融资数据统计,2026年3月国内低空经济领域融资地域分布呈现出“头部集中、多点开花”的鲜明格局,核心城市群持续领跑赛道,区域产业集群效应加速显现。

从数据来看,北京与广东以各5起融资事件并列当月榜首,成为低空经济资本最活跃的两大高地。作为全国科创与产业资源的核心枢纽,北京依托顶尖科研院所、头部投资机构与政策优势,持续孵化eVTOL、低空智控等前沿技术企业;广东则凭借珠三角完善的制造产业链、开放的市场环境,成为低空物流、无人机制造等应用场景商业化的核心阵地,两地共同构筑起行业发展的“双引擎”。

上海以4起融资事件紧随其后,彰显出国际金融中心对低空经济赛道的强劲吸引力。浙江、江苏各3起融资,与上海共同构成长三角低空经济产业带,形成“研发-制造-应用”的完整闭环,区域协同发展效应凸显。此外,福建、湖北各2起,陕西、山东、四川、安徽各1起,全国多地同步发力,推动低空经济从核心城市群向全国范围加速渗透。

从产业逻辑来看,融资地域的高度集中,是低空经济“技术密集、资本密集、政策密集”属性的直接体现。核心城市凭借人才、资本、产业链的综合优势,成为行业创新的策源地;而二三线城市则依托特色场景、空域资源,打造差异化产业集群,形成“头部引领、区域协同”的发展格局。

随着全国低空经济示范区建设提速,多地密集出台专项扶持政策,资本正加速向具备产业基础、政策红利的区域集聚,推动行业进入规模化、集群化发展的新阶段。

亿元级事件领跑,赛道价值获资本重估

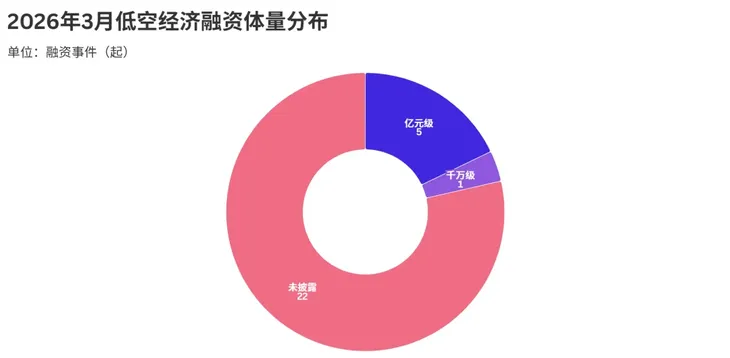

制图:圆象科技;数据来源:IT桔子

据最新融资数据统计,2026年3月国内低空经济领域融资体量呈现出“亿元级事件领跑、细分赛道获资本重注”的鲜明特征,行业头部项目的规模化融资持续发力,赛道长期价值进一步得到市场验证。

从数据来看,当月低空经济领域共发生28起融资事件,其中亿元级融资事件达5起,成为推动行业融资规模上行的核心动力。这5起亿元级融资,主要集中在eVTOL载人飞行器、低空智控系统、无人机物流等核心赛道,背后不乏头部产业资本、国家级基金的加持,充分体现了资本对低空经济核心技术与商业化前景的高度认可。

与此同时,千万级融资事件录得1起,聚焦于细分技术领域的创新型企业,为行业技术迭代提供了持续的资本支撑。值得注意的是,亿元级融资的密集落地,标志着低空经济正从早期技术验证阶段,加速迈向规模化落地与商业化运营的关键期,头部企业凭借技术壁垒、场景资源与产业链整合能力,获得资本的持续重注。

从行业发展逻辑来看,亿元级融资的活跃,是低空经济政策红利持续释放、应用场景加速落地的直接体现。随着全国低空航线网络逐步完善、低空经济示范区建设提速,eVTOL、低空物流等赛道的商业化进程不断加快,头部企业的规模化融资,将进一步推动技术迭代、产能扩张与市场拓展,加速行业格局的形成。

整体而言,2026年3月低空经济融资市场,亿元级事件成为核心亮点,既彰显了资本对赛道长期价值的坚定信心,也预示着行业将迎来新一轮的规模化发展与产业整合,低空经济正加速从“政策驱动”向“市场驱动”转型。

无人机、eVTOL双轮驱动,全产业链协同发力

制图:圆象科技;数据来源:IT桔子

据最新融资数据统计,2026年3月国内低空经济领域融资热点呈现出“中游制造领跑、上游技术支撑、下游服务配套”的全链条活跃格局,无人机与eVTOL两大核心赛道持续领跑,产业链上下游协同发展态势显著。

从融资热度来看,中游制造环节成为资本布局的绝对核心。其中,无人机赛道以最高热度稳居榜首,覆盖物流配送、农林植保、应急救援等多元应用场景,成为低空经济商业化落地最成熟的领域;eVTOL紧随其后,作为未来城市空中交通的核心载体,持续获得资本重注,成为行业技术创新与规模化发展的核心引擎,两大中游赛道共同构筑起低空经济的产业支柱。

上游核心零部件赛道同步发力,成为资本布局的重要方向。芯片、航空发动机、北斗导航、雷达、激光通信、氢燃料电池、反无人机等细分领域融资活跃,为中游制造提供了关键技术支撑。这一分布充分体现出,资本正加速向产业链上游延伸,围绕“卡脖子”技术与核心元器件进行布局,为行业长期发展筑牢技术底座。

下游综合服务赛道也获得资本关注,涵盖低空运营、空域管理、场景运营等领域,标志着低空经济正从“硬件制造”向“软硬件协同、全场景运营”的完整生态加速演进。

从行业发展逻辑来看,当前融资热点的分布,是低空经济政策红利持续释放、应用场景加速落地的直接体现。随着全国低空航线网络逐步完善、商业化运营试点不断推进,无人机、eVTOL等中游赛道的规模化落地,带动了上游核心技术的突破与下游服务体系的完善,形成“中游引领、上游支撑、下游配套”的良性循环。

整体而言,2026年3月低空经济融资市场呈现出全链条协同发展的良好态势,既彰显了资本对赛道长期价值的高度认可,也预示着行业将迎来技术创新与产业生态的双重升级。

eVTOL赛道领跑,全产业链资本热度高涨

制图:圆象科技;数据来源:IT桔子

2026年3月,国内低空经济领域头部融资事件密集落地,行业发展活力持续释放。从当月融资TOP5榜单来看,eVTOL产业链成为资本布局的核心焦点,同时无人机、激光通信等细分赛道同步发力,全产业链协同发展态势凸显。

榜单显示,汇天飞行汽车以2亿美元C轮融资位居榜首,作为飞行汽车服务商,其大额融资充分彰显了资本对eVTOL赛道商业化前景的高度认可,也为行业规模化发展注入强劲动力。蓝星光域以5亿人民币C轮融资紧随其后,作为全场景激光通信解决方案提供商,其融资落地进一步夯实了低空通信基础设施的技术底座,为低空航线网络的安全稳定运行提供支撑。

微分智飞、零重力飞机工业、边界智控分列三至五位,分别斩获数亿人民币A轮、1.5亿人民币Pre-B轮、1亿人民币B轮融资,覆盖智能无人机系统、eVTOL飞行器制造、飞控导航系统等核心环节。其中,零重力飞机工业与边界智控同属eVTOL赛道,分别聚焦整机制造与核心零部件,形成“整机+配套”的协同融资格局,标志着eVTOL产业链正加速走向成熟。

从融资轮次来看,TOP5事件覆盖A轮、B轮、Pre-B轮、C轮多个阶段,既体现了资本对初创企业的持续孵化,也彰显了对成长期企业的规模化加持,行业发展梯队逐步清晰。从赛道分布来看,eVTOL相关企业占据3席,无人机、激光通信各占1席,形成“eVTOL引领、多赛道协同”的融资格局,与低空经济“技术密集、场景多元”的发展特征高度契合。

整体而言,2026年3月低空经济头部融资事件,既反映了资本对赛道长期价值的坚定信心,也预示着行业将迎来技术迭代、产能扩张与商业化落地的加速期,低空经济正从政策驱动迈向市场驱动的全新阶段。

结语

站在2026年一季度的时间节点回望,3月低空经济融资市场的亮眼表现,既是行业发展活力的集中释放,更是赛道长期价值的有力印证。从28起融资事件、30.76亿元总规模的市场热度,到无人机、eVTOL双轮驱动的赛道格局,从早期项目密集获投到头部企业规模化融资,从核心城市群领跑全国到全产业链协同发力,低空经济正加速从政策驱动的培育期,迈向市场驱动的规模化发展新阶段。

随着全国低空经济示范区建设提速、空域管理改革深化、商业化场景持续落地,低空经济的产业生态正不断完善,技术壁垒持续筑牢,市场空间加速打开。未来,资本将进一步向具备核心技术、场景落地能力与产业链整合优势的企业集聚,推动行业迎来技术创新、产能扩张与格局重塑的关键窗口期。低空经济作为新质生产力的重要代表,正以蓬勃之势,开启城市空中交通与低空产业发展的全新篇章。