140条新航线背后:谁在用无人机织一张“低空快递网”?

图片来源:通义万相 AI生成

一、140条新航线:不是“多飞几条路”,而是“换一种物流逻辑”

1. 从“单点秀”到“全国织网”

2024年全国新开低空物流航线超140条,同比增长约2.7倍,创下历史峰值。

其中,城市内航线占比约90%,跨省、跨市航线只占约10%。

航线形态从“单点演示”变成:

城市末端外卖/快递航线

医疗急救专线

海岛/山区支线

跨城/跨海快线(如大连—青岛跨渤海无人机航线,2小时跨海直达)。

这不是“多几条演示线”,而是真正在重构短途、高频、高时效的物流网络。

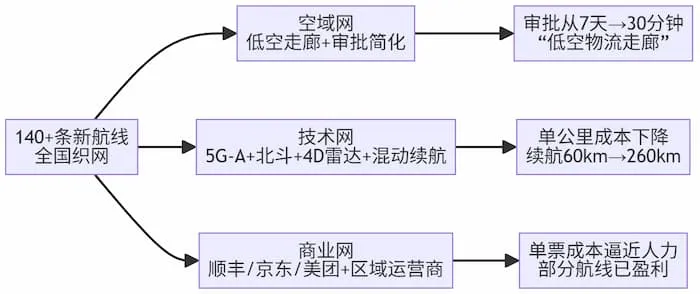

2. 三张网:空域网 + 技术网 + 商业网

用一张简单的结构图看明白无人机物流到底在“织什么网”:

空域网:湖南、江西、四川、广东等地划设“低空物流走廊”,把碎片空域整合成“单向两车道”,线上报批从7天缩到30分钟。

技术网:5G+北斗厘米级定位、4D雷达避障、氢电/混动续航从60公里提升到260公里,折叠货舱5分钟“客改货”。

商业网:顺丰、京东、美团等巨头+区域运营商,开始在特定航线跑盈利模型。

二、数据拆解:哪类航线先赚钱?谁在真正“跑量”?

1. 航线结构:90%是“城市内末端”

| 维度 | 数据/特征 | 解读 |

|---|---|---|

| 新开航线总量 | 2024年新开低空物流航线超140条 | 数量爆发,从“试点”变成“组网” |

| 城市内 vs 跨城 | 城市内航线约90%,跨省市约10% | 真正先跑起来的是“同城急送” |

| 典型场景 | 末端配送、即时零售、医疗急救、海岛/山区支线 | 高时效、高附加值、地面替代难 |

| 最短航线示例 | 舟山嵊泗列岛—上海金山,39公里,飞行15分钟 | 跨海“海鲜高速路” |

| 最繁忙航线示例 | 深圳—珠海跨海湾航线,单日往返52架次,平均半小时一班 | “空中巴士”级密度 |

判断:

真正先“算得过账”的,是城市内末端+海岛/山区支线,而不是长距离跨城。

跨城/跨海更多是示范与品牌效应,短期盈利压力不大,但为未来载客积累数据。

2. 市场规模:从“几百亿”走向“几千亿”

| 指标 | 数值 | 时间/来源 |

|---|---|---|

| 低空物流整体市场规模 | 约500亿元(2025年) | 2025年基期 |

| 低空物流预测规模 | 700–1000亿元(2026年) | 2026年区间 |

| 无人机物流市场规模 | 预计突破500亿元(2026年) | 2026年细分 |

| 无人机物流产值长期 | 2035年有望超万亿元 | 远期空间 |

| 低空经济整体规模 | 2025年约1.5万亿元 | 大盘基数 |

| 低空物流在低空经济中的贡献 | 与城市治理合计贡献超40% | 结构位置 |

关键结论:

低空物流已经是低空经济里最确定的商业化场景之一,而且增速明显快于整体低空经济。

到2026年,无人机物流本身就是一个500亿级细分赛道,不再是“小打小闹”。

3. 运营数据:谁在飞?飞多少?

以几家头部企业为例,看“量”与“结构”:

| 企业/平台 | 航线与架次 | 订单/业务 | 场景特征 |

|---|---|---|---|

| 美团无人机 | 深圳开通50余条航线,累计配送超140万架次 | 2026年深圳单日峰值5万单,平均8.3分钟/单 | 城市即时零售、外卖、医药,C端属性强 |

| 顺丰丰翼 | 大湾区日均运输单量约1.2万单;整体航线超600条,累计飞行110万架次,运输货物超620万件 | 以B端电商、冷链、工厂零配件为主 | 山区/海岛支线+跨城干线,强调网络效率 |

| 迅蚁科技 | 在60个城市常态化运行,飞行架次超65万,其中医疗配送服务300余家医疗机构,运送血液/标本近600万管 | 以医疗急救为主,逐步扩展到消费级 | 高壁垒医疗场景,再向城市即时配送延伸 |

三个关键信号:

城市末端外卖/即时零售:单量增长最快,但单票成本仍偏高,更多是“规模换经验”。

医疗急救:刚需+高价值,是最先接近“单点盈利”的赛道之一。

山区/海岛支线:替代传统陆路/海路,经济性显著,但受制于空域与基础设施。

三、成本与盈利:无人机物流到底“贵不贵”?

1. 成本结构:飞一次到底多少钱?

以典型城市末端航线为例(综合多家研究与运营数据):

单程成本构成(粗略):

电费:占比较低,电动/混动运行成本明显低于燃油

折旧与维保:机体+电池折旧是大头

人工:调度、监控、地勤

空域与审批:合规成本逐步下降,但仍是“隐性成本”

单公里成本趋势:

随着电池能量密度提升、航线密度增加,无人机物流单公里成本已降至2024年的约60%。

部分城市航线,单件运输成本可降至1.1–1.5元/件,较传统模式低30–40%。

2. 盈利拐点:哪些航线先“算得过账”?

根据试点城市与头部企业测算:

| 航线类型 | 典型场景 | 单票成本 vs 传统 | 盈利难度 | 判断 |

|---|---|---|---|---|

| 城市内末端外卖/零售 | 3–10km即时配送 | 略高于骑手/持平 | 高,需要高密度订单摊薄固定成本 | 规模型,先亏后赚,重在占位 |

| 医疗急救专线 | 血液/标本/急救药品 | 远低于救护车+人工 | 低,刚需+高附加值 | 最先接近盈利的赛道 |

| 海岛/山区支线 | 跨海/跨山补给 | 明显低于船+车 | 中,但单量有限 | 结构性盈利,适合区域运营商 |

| 跨城/跨海快线 | 城市—城市/港口—港口 | 与高端冷链持平 | 中短期难盈利,重在示范 | 长期是载客与干线物流的基础 |

简单说:

医疗+海岛/山区:先算得过账,是当前最值得重点布局的方向。

城市末端:靠规模和算法赢,前期是“烧钱换网络”,适合有资金和平台能力的巨头。

跨城/跨海:更多是战略卡位,短期别指望赚钱,但为eVTOL载人做准备。

四、企业战法:顺丰、京东、美团三条路

1. 顺丰:把无人机当“网络效率组件”

打法:在机场货运中心5公里内设无人机中转站,用大型货运机+无人机“枢纽接驳”,不求单点盈利,只求整体网络效率提升。

场景:山区、海岛、跨城干线,与既有快递网络协同。

优势:B端稳定、刚需场景多,对C端认知度要求低。

风险:无人机业务独立盈利空间有限,更多是“降本增效”的工具。

2. 京东:做“城市极速达”的差异化体验

打法:重点探索城市末端配送,主打“30分钟极速达”,用无人机提升用户体验,增强零售竞争力。

场景:3公里半径的城市即时配送,文件、生鲜、医药。

优势:与自身零售业务闭环,客单价高,用户粘性强。

风险:城市空域与安全监管更复杂,运营成本高。

3. 美团:把无人机当“即时零售基础设施”

打法:无人机不是“配送工具”,而是“即时零售基础设施”,与本地商家深度绑定,拓展服务半径。

场景:外卖、生鲜、药品,与骑手形成“空地协同”。

优势:订单碎片化、高频,适合聚合配送,摊薄成本。

风险:单票成本压力大,需要极大规模才能整体盈利。

五、对读者的价值:三个可落地的判断

1. 给地方政府/园区:别只盯着“eVTOL”,先看“无人机物流”

优先布局:

医疗急救专线(血站—医院、区域检验中心—社康)

海岛/山区支线(景区、乡镇、边防哨所)

城市末端即时配送(写字楼、园区、高校)

指标建议:

用“航线盈利时间”“单票成本下降曲线”替代“开了多少条线”作为考核点。

2. 给企业/运营商:选赛道比选机型更重要

医疗、海岛/山区:优先抢占高壁垒刚需场景,单点盈利更容易验证。

城市末端:如果资金和订单密度不够,不要硬刚,更适合做平台服务商(航线运营、维护、培训)。

跨城/跨海:适合有资本实力的央企/国企做长期布局,短期财务回报要求不能太高。

3. 给普通人/小团队:低空物流的机会在“服务”,不在“买飞机”

可选方向:

无人机运维/检修服务

飞手培训与考证服务

区域航线运营合作(与平台/政府合作)

数据服务(航线规划、气象、安全评估)

关键点:

不要上来就“买飞机跑业务”,先从服务与培训入手,轻资产试水。

关注本地是否被列入低空物流试点城市/示范区,优先在“政策+基础设施”双优区域布局。