保费降40%!低空经济最后一块拼图落地:从“敢飞”到“保得起”

图片来源:通义万相 AI生成

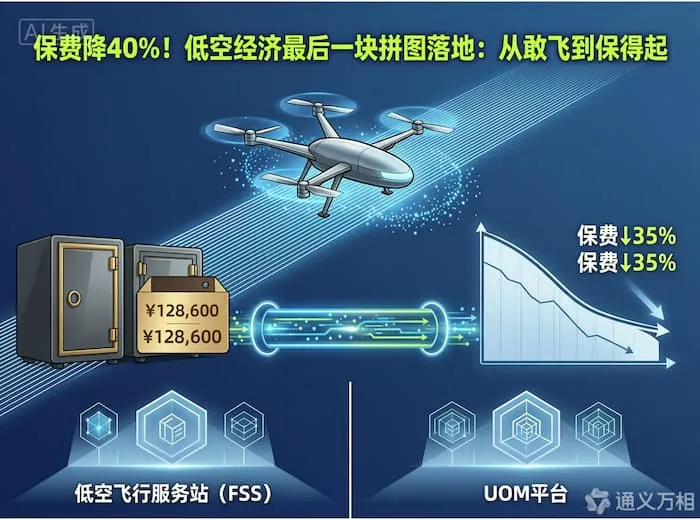

一、为什么说“风险定价”是低空经济的最后一块拼图?

1. 民航局《低空飞行服务站(FSS)建设与运行规范》正式实施

5月25日,民航局此前制定的《低空飞行服务站建设与运行规范》开始实施,标志着地方建设FSS有了全国统一的技术和运行标准。FSS不再是各地“各自为战”的系统,而是统一接入国家UOM(无人驾驶航空器运行管理)平台的标准化节点。这意味着:每一架合规无人机的飞行数据,都能被实时记录、追溯和评估。

2. 头部险企推出“数据驱动”的低空专属险,保费降近40%

同期,依托UOM平台的运行识别数据和FSS的轨迹数据,中国平安、人保等头部险企联合推出针对低空物流、巡检的专属商业险种。由于数据透明、风险可量化,保费较传统通用航空模式下降近40%,理赔周期从数月缩短至按天结算。

3. 从“敢飞”到“保得起”

之前的几天,行业讨论的焦点从“造飞机”转到了“修天路”“守空门”。但没有合理的保险和金融支撑,运营企业依然面临“一次坠机、全年白干”的系统性风险。

5月25日的这两项进展,本质上完成了低空商业化的最后一块拼图:用数据给风险定价,用保险给运营兜底。

二、用一张图看懂:数据如何闭环,让低空保费降下来?

逻辑很清晰:

数据是核心资产,FSS和UOM让飞行从“黑盒”变“白盒”;

精算是转化器,把海量安全数据变成动态费率;

保险是放大器,把单次事故的毁灭性打击,变成可预期的运营成本。

三、数据拆解:保险降费40%,对运营账本意味着什么?

1. 传统通航 vs 低空专属险:成本结构巨变

| 对比维度 | 传统通航保险模式 | 低空专属险(基于UOM/FSS数据) | 变化 |

|---|---|---|---|

| 定价依据 | 机型价值、粗放历史赔付率 | 真实飞行架次、航线复杂度、实时气象、避障能力 | 从“看机型”到“看行为” |

| 保费水平 | 约占运营成本15–25% | 约占运营成本8–12% | 下降近40% |

| 理赔周期 | 30–90天,需人工定责 | 7–15天,数据自动比对定责 | 缩短70%+ |

| 购买方式 | 年度打包,一次性缴纳 | 可按架次、按航时、按航段灵活购买 | 大幅降低初创企业现金流压力 |

2. 账本测算:一条物流航线的盈亏平衡点前移

以某城市一条日均10架次的同城急送航线为例(年飞行约3600架次):

传统模式下:年保费支出约20万元,单均分摊保费约55元,加上人工、折旧,单票成本居高不下,难以与外卖骑手竞争。

专属险模式下:年保费支出约12万元,单均分摊保费约33元;若全年安全无事故,次年费率再降10%。

结果:这条航线的盈亏平衡单票价格从约15元降至约11元,正式进入与地面配送正面竞争的区间。

结论:保险费率下降,不是省了一点钱,而是把低空物流从“高端定制”拉回了“大众消费”的盈利区间。

四、深度解析:FSS标准落地,为什么是险企入局的前提?

5月25日实施的《低空飞行服务站建设与运行规范》,表面上是基建标准,实质上是金融数据标准。

1. 解决“数据孤岛”,统一精算语系

之前各地自建FSS,数据格式、接口、更新频率各异,险企根本无法建立全国统一的风险模型。新规范强制统一接入UOM平台,等于给险企提供了一套“全量、实时、防篡改”的底层数据源。

2. 从“资产险”走向“责任险与货物险”

以前保险公司只敢保“飞机摔了赔飞机”,现在有了全程轨迹和气象数据,终于敢保“掉下来砸了人赔多少(第三者责任)”和“送的货坏了赔多少(货物险)”。这才是低空商业化最核心的保障需求。

3. 数据互认推动“异地承保”

有了全国统一的FSS规范,在深圳飞的数据,在成都买保险同样认账。这为美团、顺丰等全国性运营商实现统一采购保险扫清了障碍。

五、给四类读者的行动清单

1. 运营企业:从“裸奔”转向“用数据换保费”

必须全面接入UOM平台和当地FSS,任何“数据断点”都会导致保费上浮或拒保;

优先采购已与险企打通数据接口的机型(如大疆、丰翼等),将保险成本直接计入单票成本模型;

建立内部安全飞行KPI,争取“无事故打折”的动态降费红利。

2. 保险公司/金融机构:从“观望”转向“精算建模”

抢占与民航局UOM、各地FSS的数据接口标准制定权;

联合主机厂和运营方,开发“按航时付费”“按天气动态调价”的创新产品;

探索“保险+金融租赁”联动,用保费杠杆降低eVTOL等重资产的购置门槛。

3. 地方政府/城投:把“保险共同体”纳入招商工具箱

仿照深圳福田成立“低空保险共同体”,为入驻企业提供保费补贴或首年统保;

在专项债项目中,把“FSS建设及与UOM对接验收”作为资金拨付的前置条件;

引入保险公司作为“第三方安全监管”力量,用费率杠杆倒逼企业提升安全水平。

4. 制造商:把“可承保性”写进产品定义

飞控系统必须开放符合FSS规范的运行识别数据接口;

在设计阶段就引入险企做“可承保性评估”,具备防碰撞、一键迫降等功能的机型,将获得更低的保费定级,从而在销售端形成“好卖又好飞”的降维打击。