中报齐喊价格战、民航局设准点率红线:低空从"跑马圈地"进入"规模化内卷与洗牌期"

图片来源:通义万相 AI生成

7 月 8 日,新《民航法》生效进入第二周,低空经济迎来了从"增量红利"到"存量内卷"的转折点。这一天,三件事揭示了产业竞争范式的根本转换:头部企业中报预告齐声喊出价格战,主力机型单座票价下调 20-30%,低空客运正式进入大众化定价区间;民航局发布首份载人航线服务质量考核办法,以准点率红线和投诉率作为特许经营权续约核心 KPI,服务取代批文成为牌照存续依据;住建部联合民航局将楼顶起降坪强制写入建筑建设标准,基建红利窗口即将关闭。三件事叠加,标志着低空经济从"跑马圈地"的扩张期,正式进入"规模化内卷与洗牌期",精耕细作能力成为生死分水岭。

01 中报齐喊价格战:票价下探大众区间,收入端承压时代开启

7 月 8 日,亿航、小鹏汇天等头部企业扎堆发布 H1 中报预告。在规模效应、电池成本下降与换电网络铺开的共同驱动下,头部企业不约而同地释放了"下半年价格战"信号。

这一价格战的底层逻辑是"以价换量、以量压本":

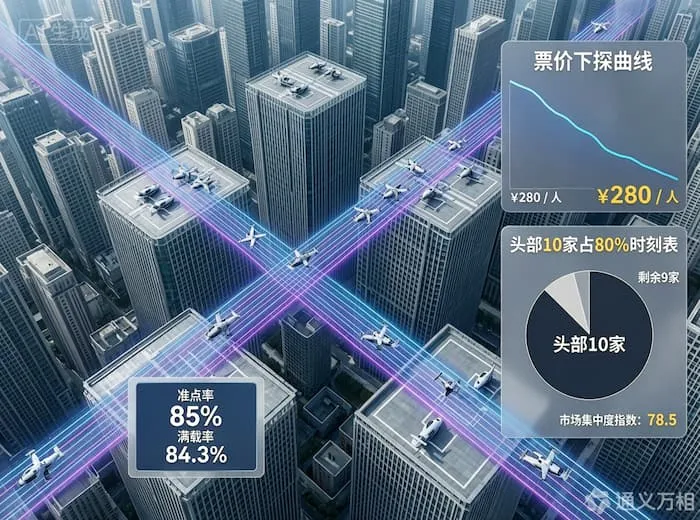

单座票价下探:主力载人 eVTOL 单座指导价较年初下调 20-30%,部分跨城通勤航线推出"通勤月票"与"高峰动态定价"机制,低空客运正式进入与高端专车、商务舱高铁正面竞争的大众化定价区间。

规模压制:头部 10 家运营商已占据全国 80% 的时刻表资源。降价是头部企业用资金厚度和规模优势,主动挤压中小运营商生存空间的战略武器。

这意味着,低空客运的收入端正式进入承压期。过去靠高客单价覆盖高成本的逻辑不再成立,谁能通过极致的资产周转率和拼机坪效把单位成本压到票价以下,谁才能在价格战中活下来。

02 准点率红线:服务取代批文,成为牌照存续核心 KPI

价格战压收入,准点率压运营。7 月 8 日,民航局飞行标准司发布的《低空通勤航线服务质量与准点率考核办法(试行)》,是对粗放运营商的精准打击。

1、准点率红线:首次对载人 eVTOL 航线引入类似高铁的"准点率红线",连续三个月低于 85% 的航线将被削减时刻表资源,直接影响收入能力。

2、投诉率挂钩续约:将乘客投诉率、舱内体验、行李接驳效率纳入航路特许经营权续约考核。服务数据不达标,特许经营权到期后不予续约。

这是从"重审批"到"重运营"的监管哲学转变。过去拿到航线批文就等于拿到了印钞机,现在批文只是入场券,准点率和服务质量才是牌照存续的真正护城河。那些只会跑审批、不会管运营的企业,将在续约考核中被直接清退。

03 起降坪强制入规:基建红利窗口即将关闭

7 月 6 日的 CBD 起降坪拥堵暴露的不仅是运营问题,更是城市规划的底层缺失。7 月 8 日,住建部联合民航局正式发布《城市建筑楼顶与高架节点低空起降设施建设标准》,从源头补上这块短板。

新建强制预留:明确新建超高层建筑、交通枢纽必须预留楼顶起降坪结构荷载与接驳空间,起降设施成为建筑"标配",不再是可选项。

存量改造细则:同步出台存量建筑改造细则,明确结构加固、消防、噪声控制的技术标准,为存量建筑激活起降功能扫清合规障碍。

这一政策的影响是深远的:它意味着起降坪将从"稀缺资源"逐步变为"标配资源",早期靠囤积核心区楼顶停机坪吃流量红利的窗口即将关闭。未来所有新建楼宇都有起降能力,竞争将回归到"谁的运营效率高",而非"谁占了地盘"。

04 产业数据:500 条航线与 80% 头部集中度的冰火两重天

截至 7 月第二周,全国常态化售票载人航线突破 500 条,主力机型日均飞行架次突破 16 架次,资产利用率逼近极限。但繁荣的总量背后,是残酷的结构性分化。

1、头部通吃:头部 10 家运营商占据 80% 时刻表资源,拥有黄金航路特许经营权、12306 流量入口倾斜和高坪效枢纽,资产周转率和满载率持续攀升。

2、中小饥渴:大量中小运营商面临"飞得起但卖不动"的流量饥渴。他们虽有飞行资质和飞机,但缺乏优质时刻表和流量入口,满载率不足 40%,在价格战中首当其冲。

这正是规模化内卷的典型特征:总量在增长,但份额在加速集中。中小运营商的退出,将为头部企业腾出更多时刻表和航路资源,加速行业出清。

05 投融资逻辑:从"押增量扩张"转向"押头部整合者与运营效率 SaaS"

在"价格战+准点率红线+基建入规"三重信号叠加下,低空投融资逻辑完成了从"增量扩张期"到"洗牌整合期"的切换。

第一,资金从"投中小运力扩张"转向"押头部整合者"。价格战中,头部企业凭借规模优势和资金厚度,将通过并购退出的中小运营商的航线资质、机队和枢纽资源收入囊中。能在这轮洗牌中实施行业整合的头部运营商,将获得类似快递行业"四通一达"整合期的估值跃迁。

第二,资金从"投物理起降场"转向"投运营效率 SaaS 平台"。准点率红线和投诉率考核,倒逼运营商必须用数字化手段精细化管理每一架次的准点率、客舱体验和接驳效率。提供低空运营效率管理 SaaS 的科技公司,将穿越单一运营商的生死周期,成为"卖水人"。

第三,资金开始关注"起降坪资产证券化"。随着起降坪强制入规,未来新建楼宇的起降设施将形成稳定现金流资产(起降费+换电费+停靠费),具备 REITs 资产证券化的潜力。能打包运营这些分布式起降资产的资管平台,将迎来爆发。

06 用"准点率+满载率+整合能力"三角,重选标的

7 月 8 日之后,无论你是地方政府招商、产业基金投资,还是企业选址,都可以用"准点率+满载率+整合能力"三角重新审视低空机会:

1、看有没有过硬的准点率与服务考核数据:像民航局红线要求的那样,运营商的准点率是否稳定在 85% 以上?投诉率是否持续下降?准点率不达标的运营商,时刻表随时被削减,特许经营权到期不续,是价格战中第一个倒下的。

2、看有没有真实的满载率与正向单位经济模型:在票价下探 20-30% 后,运营商能否通过拼机坪效和动态定价,保持满载率在 70% 以上并实现单座毛利为正?满载率不足 40% 的中小运营商,在价格战中将被快速出清。

3、看有没有行业整合的资金与能力:头部企业是否具备并购退出的中小运营商、整合其航线资质与枢纽资源的能力?能在洗牌期吃下市场份额的整合者,才是下一阶段的真龙头。

谁在真打价格战、谁在真守准点率、谁在真整合行业。中报齐喊价格战、民航局设准点率红线、住建部强制楼顶预留起降坪,标志着低空从"跑马圈地"进入"规模化内卷与洗牌期"——守不住准点率、扛不住票价下探、没有整合能力的城市和企业,将在这轮低空版的"百团大战"中沦为被收购的标的或彻底退场。