2025Q4低空经济融资报告:北京领跑,亿元级与千万级融资平分市场份额

题图 | AI生成

政策护航与市场需求双轮驱动,我国低空经济产业正加速迈入规模化发展新阶段。2025年第四季度,国内低空经济领域投融资活动持续升温,共发生81起融资事件,合计融资金额达85.81亿元,两项核心数据均彰显赛道强劲的发展活力与资本信心。

作为被纳入“十五五”规划建议的战略性新兴产业集群,低空经济在《民用无人驾驶航空器唯一产品识别码》强制性国家标准落地、应用场景持续开放等多重利好加持下,已形成“技术突破—资本集聚—场景落地”的良性循环。从融资轮次、地域分布到细分赛道、头部企业表现,本季度投融资数据全方位勾勒出行业发展脉络,为解读低空经济的成长逻辑与未来趋势提供了关键参考。

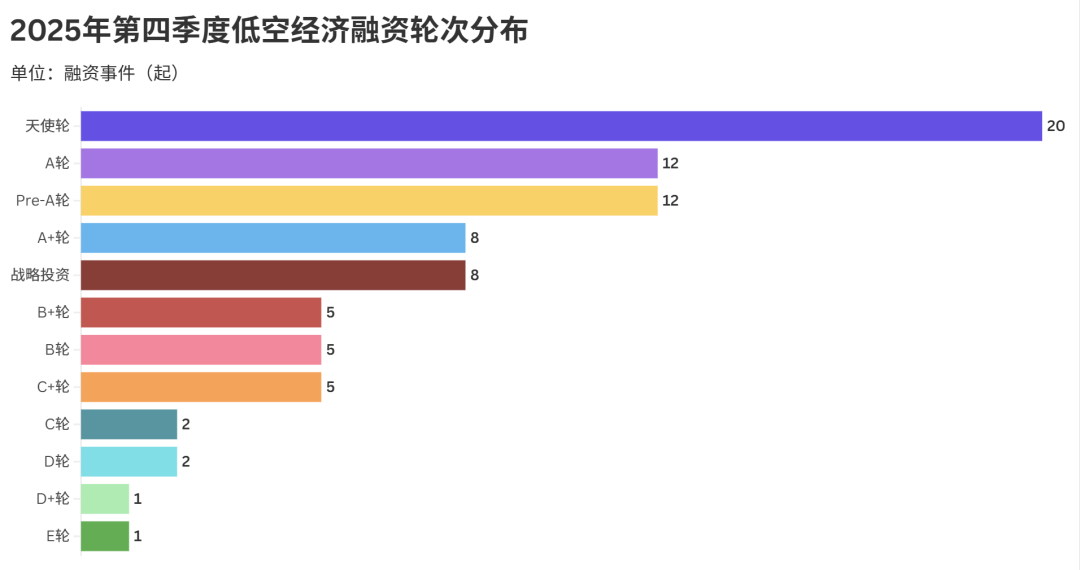

早期轮次成主力,天使轮占比超三成

制图:圆象科技;数据来源:IT桔子

2025年第四季度低空经济领域融资轮次分布数据显示,早期融资仍是市场主力,行业处于快速孵化阶段。

数据显示,本季度低空经济融资事件中,天使轮以20起居首,占总融资事件的31.25%,成为资本布局的核心轮次;A轮与Pre-A轮融资事件数均为12起,合计占比37.5%,早期项目的吸金能力凸显。

从轮次结构看,A+轮、战略投资各完成8起,处于成长期的项目也获得一定关注;而B轮及以后的中晚期轮次(B轮、B+轮、C+轮等)合计仅15起,C轮及更后期轮次(C轮、D轮等)融资事件不足5起,反映出行业多数项目仍处于前期培育阶段,成熟项目数量相对有限。

整体而言,2025Q4低空经济融资呈现“早期轮次主导、中晚期项目稀缺”的特征,既体现资本对低空经济赛道的早期布局热情,也暗示行业尚未进入规模化成熟阶段,后续项目的成长与迭代空间较大。

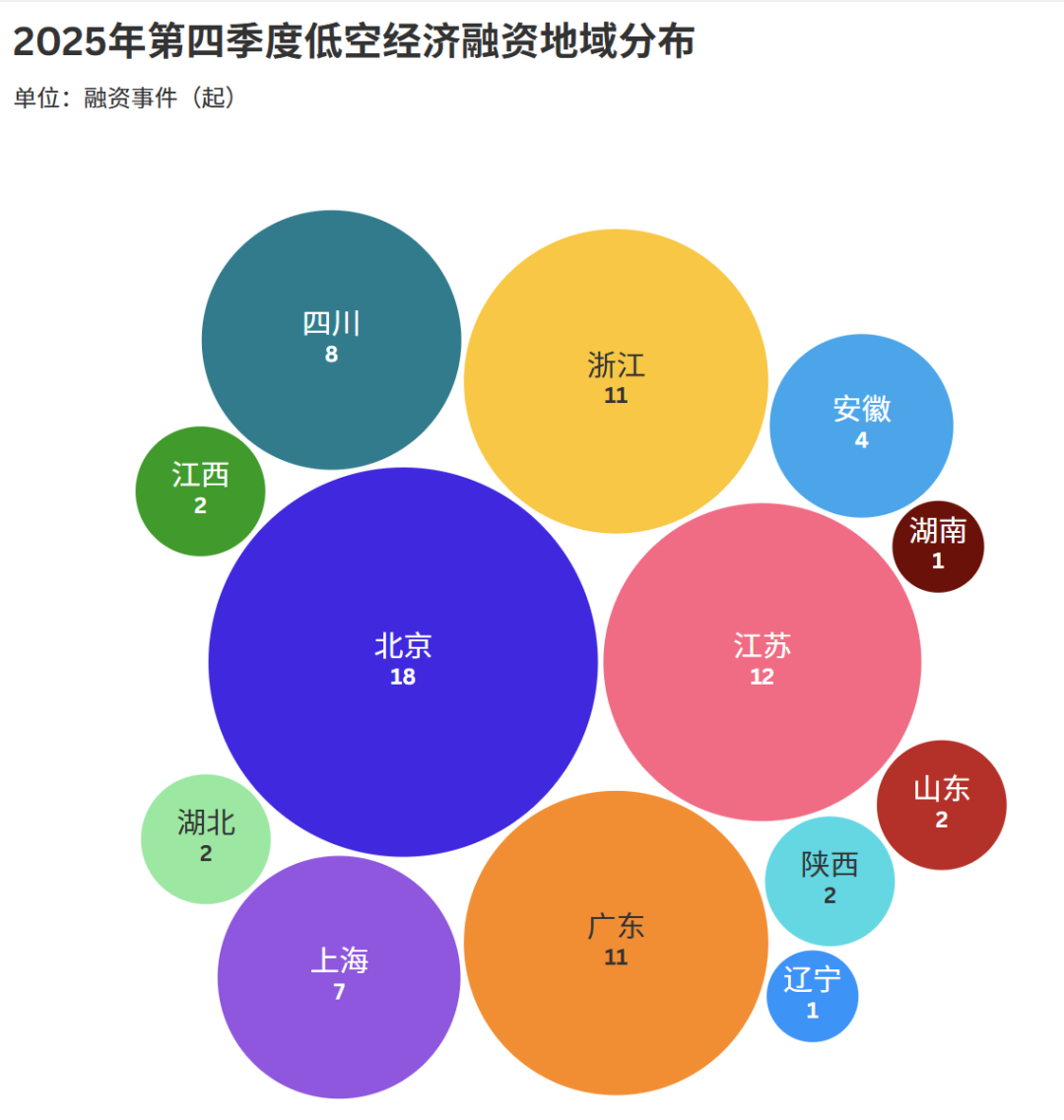

北京领跑,长三角珠三角成核心

制图:圆象科技;数据来源:IT桔子

2025年第四季度低空经济融资地域分布数据显示,行业资本聚集效应显著,头部区域与长尾区域分化明显。

数据中,北京以18起融资事件居首,占本季度全国低空经济融资总量的近三成,凭借科创资源与政策优势成为行业“融资高地”;江苏以12起紧随其后,浙江、广东各完成11起,三地合计贡献超半数融资事件,长三角与珠三角的产业集群效应凸显。

从区域梯队看,四川(8起)、上海(7起)构成第二梯队,依托本地制造业与科创基础承接部分资本布局;而江西、湖北等省份融资事件均不足3起,辽宁、湖南甚至仅1起,反映出低空经济融资高度集中于头部省市,地域发展不均衡特征突出。

整体而言,2025Q4低空经济融资呈现“一超(北京)多强(苏浙粤)、区域分化”的格局,头部区域凭借资源禀赋形成产业集聚,而中小城市的低空经济项目仍处于培育阶段,后续区域间的产业协同与资源下沉或成行业发展重点。

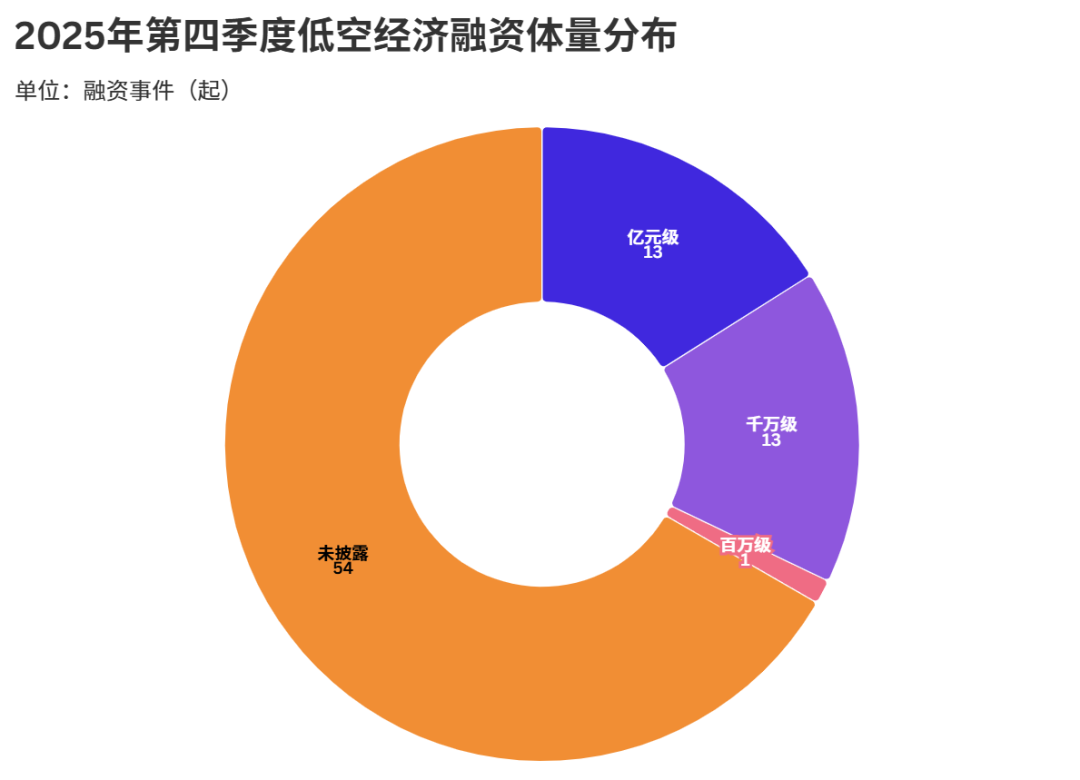

亿元级与千万级融资平分市场份额

制图:圆象科技;数据来源:IT桔子

2025年第四季度低空经济融资体量分布数据显示,已披露的融资事件呈现“中大体量为主、小额融资稀缺”的特征。

在已披露体量的融资事件中,亿元级与千万级各占13起,二者平分已披露份额,反映出资本对低空经济项目的投入力度偏向中高量级:亿元级融资通常对应成长期项目的规模化扩张需求,而千万级融资则适配早期项目的技术研发与场景验证,两类体量的均衡分布,体现行业在不同发展阶段均获得资本重点支持。

从结构看,已披露的26起融资事件中,仅1起为百万级小额融资,占比不足4%,说明当前低空经济赛道中“轻量启动”的项目较少,资本更倾向于对具备一定基础的项目进行集中投入。

整体而言,2025Q4低空经济已披露融资体量呈现“中高量级主导”的格局,既体现资本对赛道的信心,也反映行业项目的资金门槛相对较高,后续随着技术成熟与场景落地,或逐步吸引更多不同体量的资本参与。

无人机与eVTOL成双核心,上下游协同布局

制图:圆象科技;数据来源:IT桔子

2025年第四季度低空经济融资热点领域分布显示,无人机与eVTOL(电动垂直起降飞行器)成为赛道双核心,产业链上下游资源加速向两大领域聚集。

从布局结构看,中游的无人机、eVTOL是资本聚焦的核心赛道(以最大节点呈现),上游环节则覆盖航空发动机、核心芯片/雷达、航电/飞控等关键技术领域,下游则延伸至综合运营服务、物流配送等场景端,形成“技术-载体-场景”的完整链条。

细分领域中,上游的航电/飞控、核心芯片/雷达等环节节点规模较大,反映出资本对低空经济底层技术的重视;下游的综合运营服务、低空安全防御等场景端也获得关注,体现行业从“技术研发”向“商业化落地”的延伸。

整体而言,2025Q4低空经济融资热点呈现“双核心牵引、全产业链覆盖”的特征:无人机与eVTOL作为载体型赛道锚定资本方向,上游技术环节与下游场景端的协同布局,既夯实了行业发展基础,也为后续商业化落地提供了支撑,赛道正逐步进入“技术迭代+场景验证”的关键阶段。

eVTOL成吸金主力,中晚期项目占比超六成

制图:圆象科技;数据来源:IT桔子

2025年第四季度低空经济融资事件TOP10榜单显示,eVTOL(电动垂直起降飞行器)赛道成资本“宠儿”,中晚期项目占据主流,行业头部项目加速规模化。

榜单中,eVTOL相关企业占比超半数:沃兰特航空、零重力飞机工业、追梦空天等5家企业均聚焦eVTOL研发制造,其中沃兰特航空以B+轮“数亿人民币”融资登顶,反映出资本对低空出行核心载体的高度关注;同时,无人机领域的历正科技、卓翼智能也跻身前十,印证了无人机与eVTOL双赛道的热度。

从轮次看,TOP10中B轮及以后的中晚期项目达6个,C轮、C+轮项目占比30%,头部企业已进入规模化融资阶段;而A轮、Pre-A轮等早期项目仍有3个,说明赛道既在培育成熟项目,也在挖掘潜力新势力。

金额方面,TOP10融资均超1亿元,其中5个项目融资额达3亿元及以上,“数亿级”融资频现,体现资本对优质项目的投入力度持续加大。值得注意的是,吉利控股旗下的沃飞长空跻身第二,产业资本的入局也为赛道注入了资源优势。

整体而言,2025Q4低空经济TOP10融资呈现“eVTOL主导、中晚期项目领跑”的特征,头部项目的资本集中度提升,行业正从分散培育向头部聚集阶段演进,后续技术落地与商业化场景拓展将成核心竞争点。

结语

2025年第四季度81起融资事件、85.81亿元融资金额的亮眼数据,不仅印证了低空经济作为战略性新兴产业的强劲成长韧性,更标志着行业已从概念培育迈入“政策护航、资本聚焦、场景落地”的协同发展新阶段。从早期轮次主导的培育格局到头部区域的产业集聚,从无人机与eVTOL的双核心引领到全产业链的协同布局,本季度投融资数据勾勒出低空经济“技术筑基、载体突破、场景延伸”的清晰发展脉络。

随着《低空经济及其核心产业统计分类(试行)》明确产业边界、民用无人驾驶航空器唯一产品识别码标准筑牢安全根基,政策与标准的双重保障将进一步激活市场潜力。未来,随着空域管理精细化推进、基础设施网络化完善,以及区域协同发展深化,低空经济有望在低空出行、物流配送、城市治理等场景实现规模化落地。资本的持续加注与产业资源的深度整合,将推动行业从头部企业领跑向生态化竞争演进,为我国经济高质量发展注入持久的“低空动能”。