2026年2月低空经济融资报告:总额82.61亿元,早期项目成主力

题图 | AI生成

2026年2月我国低空经济领域融资市场热度持续攀升,行业共达成19起融资交易,融资金额累计高达82.61亿元,资本布局呈现多维度、全链条发力的鲜明特征。从融资轮次的梯队分布,到地域布局的核心引领与多点开花,再到融资金额的双档并行、产业链各环节的协同补链,以及头部企业的大额融资落地,本月低空经济融资市场的各项数据均印证了行业正从技术研发向商业化落地加速跨越,资本对赛道的布局既聚焦核心环节与头部主体,也兼顾早期创新与区域协同,为低空经济产业规模化发展注入强劲动力。

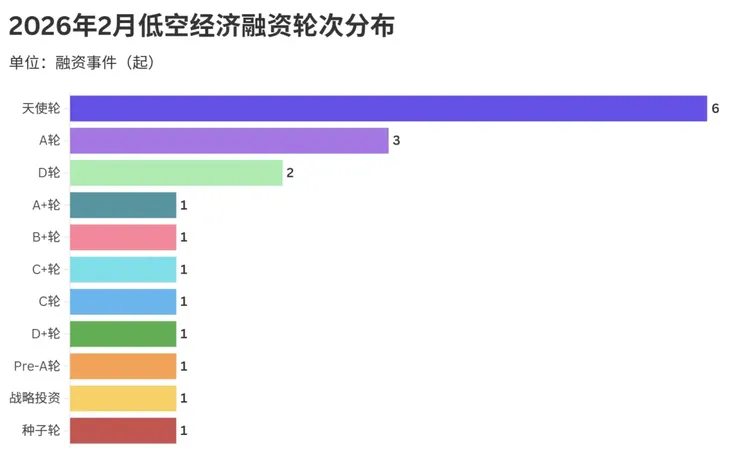

早期项目成主力,头部企业获持续加注

制图:圆象科技;数据来源:IT桔子

2026年2月低空经济领域融资轮次分布数据显示,行业融资呈现出“早期项目密集、头部企业持续获资”的鲜明特征。从融资事件数量来看,天使轮以6起融资事件位居首位,占当月总融资事件的近三成,凸显出低空经济赛道对初创企业的吸引力;A轮紧随其后,以3起融资事件位列第二,表明一批早期项目已进入成长关键期。

从轮次结构看,早期融资(天使轮、种子轮、Pre-A轮)共占据8起,占比超过当月融资事件总数的四成,反映出资本对低空经济新兴技术路线和商业模式的持续探索。与此同时,D轮及D+轮融资事件合计达到3起,A+轮、B+轮、C轮、C+轮等成长后期轮次也各有1起融资事件落地,说明部分头部企业凭借技术积累和市场拓展能力,获得了资本的持续加注,行业头部效应逐步显现。

从行业发展视角分析,这种轮次分布既体现了低空经济作为新兴赛道的活力——大量初创企业涌入,推动技术和应用场景创新;也展现了行业走向成熟的趋势——头部企业通过多轮融资巩固竞争优势,为规模化落地奠定基础。值得注意的是,战略投资也在当月出现1起,显示出产业资本对低空经济的布局意愿,进一步推动产业链协同发展。

整体而言,2026年2月低空经济融资轮次分布反映出行业发展的阶段性特征:早期项目仍是资本关注重点,头部企业持续获得资本支持,产业资本的介入则为行业生态完善注入新动力。随着技术成熟度提升和应用场景拓展,低空经济有望在资本助力下加速从试点探索向规模化落地迈进。

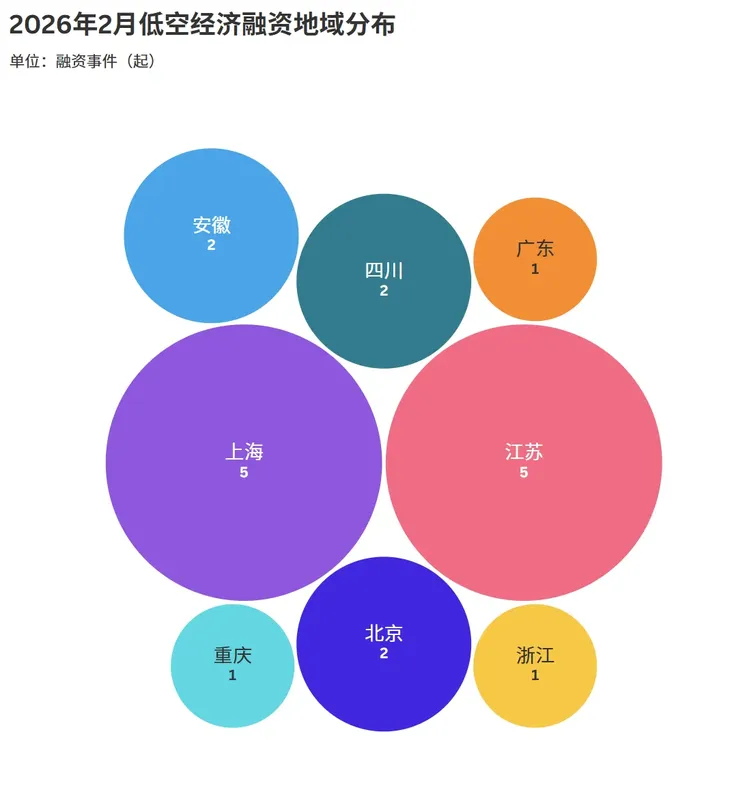

长三角领跑,多区域协同发力

制图:圆象科技;数据来源:IT桔子

2026年2月低空经济融资地域分布数据显示,行业资本集聚呈现“长三角核心领跑,多区域多点开花”的格局,区域发展梯队特征显著。

从核心数据来看,长三角地区成为当月融资绝对高地,上海与江苏均以5起融资事件并列首位,合计占据当月总融资事件的半壁江山,凸显出长三角在低空经济领域的产业基础、政策环境与资本活力的综合优势。

在第一梯队之外,形成了以安徽、四川、北京为代表的第二阵营,三地当月均完成2起融资事件。其中,北京凭借科创资源优势持续吸引资本,四川、安徽则依托自身制造业基础与空域资源优势,成为低空经济融资的活跃区域。

此外,广东、浙江、重庆各有1起融资事件落地,构成了行业融资的第三梯队。作为低空经济发展的重要省份,广东、浙江的稳步布局,以及重庆在西南地区的单点突破,反映出资本正逐步向全国多点扩散,行业发展不再局限于单一核心区域。

整体而言,2026年2月低空经济融资地域分布,既体现了长三角作为先发区域的稳固领跑地位,也展现了全国范围内多区域协同发展的良好态势。随着各地低空经济相关政策持续落地,资本布局有望进一步下沉,推动形成“核心引领、多点支撑”的全国性产业发展格局。

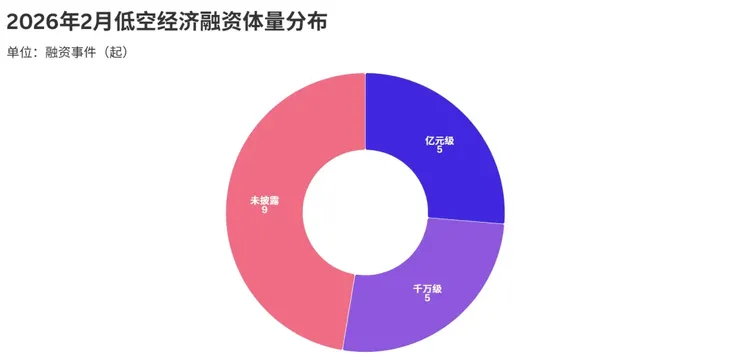

亿元级与千万级并驱,赛道热度持续攀升

制图:圆象科技;数据来源:IT桔子

2026年2月低空经济融资体量分布数据显示,在披露金额的融资事件中,亿元级与千万级融资各占5起,形成“双轮驱动”的格局,反映出行业在规模化落地与技术孵化两端同步发力的态势。

从披露数据来看,亿元级融资事件达到5起,占披露融资事件总量的五成。这一规模的融资集中流向具备成熟技术路线与商业化潜力的头部企业,如沃飞长空、傲势科技等,推动eVTOL整机制造、工业无人机解决方案等核心领域加速突破,为行业规模化应用奠定基础。

与此同时,千万级融资事件同样达到5起,与亿元级融资数量持平。这类融资主要流向具备技术创新潜力的初创企业,覆盖传感器、eVTOL研发等细分赛道,体现出资本对行业未来技术迭代的前瞻性布局,也为行业生态的多元化发展注入活力。

值得注意的是,尽管未披露金额的融资事件达到9起,但从披露数据的结构可以看出,行业融资已不再局限于单一规模层级。亿元级融资支撑头部企业规模化扩张,千万级融资孵化技术创新型企业,两者数量相当,共同构成了行业发展的“双引擎”。

整体而言,2026年2月低空经济融资体量分布,清晰展现了行业从技术研发向商业化落地跨越的阶段特征。资本在不同体量层级的均衡布局,既推动了头部企业的规模化发展,也为初创企业的技术创新提供了充足空间,为低空经济的全面崛起积蓄了强劲动力。

中游装备成核心,上下游协同补链

制图:圆象科技;数据来源:IT桔子

2026年2月低空经济融资热点领域数据显示,行业资本布局呈现“中游装备制造领跑,上游核心部件攻坚,下游服务场景补位”的全链条发力格局,产业链核心环节集聚效应凸显。

从融资核心来看,中游装备制造成为资本绝对焦点,eVTOL与无人机两大领域以最大规模的融资热度位居首位,成为当月低空经济融资的“双引擎”。这一趋势反映出,随着低空飞行政策逐步放开,作为应用落地载体的核心装备,已成为资本押注的核心赛道,技术商业化落地进程持续加速。

上游核心部件领域多点开花,基带芯片、航空发动机、传感器、氢燃料电池、数字孪生软件等领域均获得资本关注。核心部件的密集融资,标志着行业发展已从单纯的整机制造,深入到关键技术攻坚阶段,企业正着力突破“卡脖子”环节,为产业链自主可控奠定基础。

下游服务环节则呈现精准补位态势,检测认证服务成为当月唯一获融资的下游领域。这一变化体现了低空经济发展的客观规律——随着装备研发与空域开放推进,合规性检测认证成为行业规模化落地的前提,资本开始前瞻性布局配套服务,助力产业生态完善。

整体而言,2026年2月低空经济融资热点分布,清晰展现了产业链从核心装备到关键部件、再到配套服务的协同发展趋势。资本对全链条的均衡布局,将进一步推动低空经济从技术研发向实际应用加速跨越。

头部企业领跑,全产业链协同升级

制图:圆象科技;数据来源:IT桔子

2026年2月低空经济融资事件TOP5榜单显示,行业大额融资呈现“头部企业主导、产业链环节全覆盖”的特征,资本向技术成熟度高、商业化潜力大的企业加速集聚。

从核心数据来看,沃飞长空以10亿元人民币C+轮融资位居榜首,作为吉利控股旗下低空飞行业务主体,其大额融资凸显了产业巨头对低空经济赛道的战略决心,也印证了eVTOL整机制造作为行业核心载体的资本吸引力。傲势科技以3亿元人民币D轮融资紧随其后,作为工业无人机智能解决方案提供商,其融资规模反映出工业级无人机在巡检、物流等场景的商业化落地进程加速。

从产业链布局来看,TOP5融资事件覆盖了整机制造、核心部件、解决方案等关键环节。INFLYNC天翎科、览翌航空专注于eVTOL整机研发,北微传感深耕惯性姿态传感器领域,这种全链条布局体现了资本对低空经济生态的系统性押注,而非单一环节的单点突破。

从轮次分布来看,C+轮、D轮等成熟轮次融资占据大额融资主导地位,同时Pre-A轮、A轮等早期项目也获得数千万元级别的资本支持。这一趋势表明,行业既在通过大额融资推动头部企业规模化落地,也在持续孵化具备技术潜力的初创团队,形成“头部引领、梯队跟进”的发展格局。

整体而言,2026年2月低空经济大额融资事件,既展现了产业巨头与专业资本对赛道的坚定信心,也反映出行业从技术研发向商业化落地加速跨越的阶段特征。随着核心装备与关键部件的持续突破,低空经济有望在资本助力下迎来规模化应用的关键节点。

结语

2026年2月低空经济融资市场的亮眼表现,是行业技术迭代、政策赋能与资本布局同频共振的直观体现。从早期项目的百花齐放到头部企业的持续领跑,从长三角的核心引领到多区域的协同发力,从产业链全环节的均衡布局到亿元级与千万级融资的双轮驱动,多重特征共同勾勒出低空经济产业高质量发展的清晰脉络。资本的精准布局既为行业技术攻坚、场景落地注入了充足动力,也印证了低空经济作为战略性新兴产业的巨大发展潜力。随着空域管理改革持续深化、核心技术不断突破、应用场景加速拓展,叠加资本的持续加码与产业生态的逐步完善,低空经济产业将进一步突破发展瓶颈,从试点探索向规模化、产业化迈进,在构建现代化产业体系中释放更大价值,迎来发展新征程。