聚焦“2026元年”“商业化瓶颈”:低空经济从“试点飞行”走向“常态运营”的关键一跃 | 圆象低空消息

图片来源:GLM-Image AI生成

一、为何说“2026 年是低空经济落地元年”?

低空经济网《关键转折点来了!专家:2026 年将是低空经济从“验证”到“落地”元年》一文,集中梳理了“元年论”的依据:

1. 专家与政策定调

全国政协委员、航空领域专家羊毅明确提出:“2026 年是低空经济产业落地元年”,认为 eVTOL 等航空器已陆续取得适航认证,空域管理持续优化,但要真正实现高质量发展,仍需闯过“核心技术突破、基础设施配套完善、商业模式验证”三关。

2026 年政府工作报告将低空经济定位从“新兴产业”升级为“新兴支柱产业”,与集成电路、航空航天、生物医药并列,纳入国家战略性新兴产业核心布局。

2. 技术与取证:适航“通行证”批量落地

2025 年,亿航 EH216‑S 成为全球首个集齐 TC/PC/AC/OC“四大通行证”的载人 eVTOL,峰飞 V2000CG“凯瑞鸥”成为全球首款“三证齐全”吨级以上 eVTOL,标志着中国 eVTOL 从原型机阶段进入适航化、量产交付阶段。

多篇盘点指出,2025 年被称为中国 eVTOL 的“订单大年”,国内外订单金额快速增长,为 2026 年的规模化交付和常态化运营奠定基础。

3. 市场规模与主体数量快速扩张

中国民航局预测:2025 年我国低空经济市场规模已达 1.5 万亿元,无人机运营企业近 2 万家,eVTOL 年度订单总额超 300 亿元,相关企业数量突破 10 万家,2025 年新增注册同比增长 162.36%。

这些数据被多家媒体引用,作为“万亿赛道从概念走向现实”的依据。

4. 应用场景从“示范”走向“规模运营”

低空经济网梳理:应用场景已从早期测试扩展到物流配送、文旅观光、城市交通(空中出租车)、工业巡检等多个方向,并在部分城市开始实现规模化运营,如深圳无人机外卖年配送量突破 140 万架次等。

《无人机送药、eVTOL 跨海,低空生活图景已来》以“无人机送药救命”“eVTOL 跨海通勤”等场景,强调低空经济已深入医疗、应急、交通等日常生活。

综合来看,“元年”的判断,本质上是:在政策、技术、市场、场景四个维度上,低空经济同时完成了“从 0 到 1 的验证”,开始进入“从 1 到 N 的规模化落地”阶段。

二、万亿赛道的“隐形瓶颈”:媒体聚焦的几个关键痛点

在“元年”的乐观叙事之外,多篇报道也在提醒:低空经济要真正飞得稳、飞得久,必须跨越几道“隐形门槛”。

1. 空域开放与监管:从“管得住”到“放得开”的难题

《万亿赛道道阻何方?低空狂欢背后的乱与治》强调:在资本与概念狂欢背后,存在空域秩序混乱、“黑飞”屡禁不止、噪音扰民、监管盲区带来的安全隐患等问题,必须从“野蛮生长”转向“精耕细作”。

两会报道中,代表委员指出:当前空域仍以“统一管制、分别指挥”的四级航空管制体制为主,存在审批流程复杂、灵活性不足、空域资源利用效率不高等问题,军、地、民统一的低空安全监管体系尚未完全形成。

《“管得住才能放得开”!低空经济要起飞,先过这道“立法关”》等文章则强调,低空立法、空域分类分级管理、飞行审批流程等制度供给,是放开空域的前提。

2. 基础设施不足:天上的“路”和“灯”还没修好

低空经济网梳理:通信、导航、监视(CNS)、气象等基础设施尚未全面铺开,低空监测、应急处置和统筹调度能力不足,是当前制约高密度飞行的主要短板。

工信部等五部门《关于加强信息通信业能力建设 支撑低空基础设施发展的实施意见》明确提出:

到 2027 年,全国低空公共航路地面移动通信网络覆盖率不低于 90%;

要通过 5G/5G‑A 网络优化与增强,为低空飞行器提供连续、稳定、可靠的通信与感知能力。

3. 商业模式:用不起、没人用、难持续

《低空经济三大隐形瓶颈:设备闲着、需求找不到、人才学完就失业》提出“三大断点”:

设备大量闲置:如农业植保无人机在非作业季节“吃灰”,资源错配导致浪费率高达 40% 以上;

需求“找不到入口”:地方政府、景区、物流公司有低空服务意愿,但缺乏清晰、统一的对接渠道;

人才与政策脱节:职业培训与真实商业航线脱节,学员“学完就失业”。

两会报道中,全国人大代表周曙光将当前商业化困境概括为“用不起、没人用、难持续”的“三难困境”,许多项目停留在演示性、临时性阶段,缺乏高频刚需支撑。

4. 保险与监管制度滞后:风险分担机制不健全

2026 年 2 月,国家发改委、金融监管总局、中国民航局联合印发《关于推动低空保险高质量发展的实施意见》,明确提出:

到 2027 年,初步建立无人驾驶航空器责任保险强制投保制度;

到 2030 年,基本形成低空保险政策框架,对低空经济安全健康发展的保障作用持续增强。

文件强调,要将保险纳入低空经济发展规划和制度建设总体部署,推动保险机制嵌入飞行审批、安全监管和事故处理全过程,构建覆盖研发试验、生产制造、飞行运营、基建配套等全链条的保险产品体系。

低空经济网《全国首张 eVTOL 保险落地!低空经济终于有了“安全气囊”》指出,人保财险为峰飞 V2000CG 签发全国首张低空航空器产品质量保证保险保单,是低空保险体系落地的标志性事件,为行业从“能飞”迈向“敢飞、稳飞、常飞”提供了制度支撑。

5. 技术与生态瓶颈:从“单点突破”到“系统协同”

《低空经济“隐形冠军”浮出水面:拓攻机器人以 60% 飞控市占率领跑 eVTOL 赛道》从产业链角度指出:

飞控系统作为 eVTOL 的“大脑”,其可靠性直接决定飞行安全;

拓攻机器人依托十余年飞控技术积累,在 eVTOL 飞控领域市占率约 60%,并拥有民航局授权的无人云系统“拓攻云”,连接超 1 万架飞行器,保障百万次安全起降,成为行业“隐形冠军”。

文章强调,低空经济竞争已从“单机性能”扩展到“飞控—整机—云服务—场景”的全栈生态能力,核心技术攻关与生态协同同样关键。

三、技术与制度底座:5G‑A 通感一体、低空智联网与保险体系

面对上述瓶颈,当前的政策与技术布局,可以理解为在为低空经济铺设“天路”和“护栏”。

1. 低空智联网与 5G‑A 通感一体:让飞行器“看得见、管得住”

重庆的实践显示,基于 5G‑A 通感一体化技术的低空智联网,可以让基站同时具备通信与雷达级感知能力,对小型无人机实现距离、速度、方位和轨迹的精准锁定,即使在夜晚、雨雾环境下仍能保持高可靠性探测。

工信部等五部门文件提出,要依托现有 5G/5G‑A 地面网络,通过软件升级、硬件叠加、参数优化等方式,为低空公共航路建设连续覆盖、低时延高可靠、具备感知能力的“信息高速路”。

中国电信在 MWC2026 发布的 AI+“1+1+4+N”低空经济能力体系,同样强调以 5G‑A、RedCap、毫米波感知及通感一体等关键技术,构建“通信—感知—计算—平台”深度融合的智联网,为低空运行提供安全与效率保障。

2. “一机一码”与唯一产品识别码:从“黑飞”到“可追溯”

2025 年发布的 GB 46860-2025《民用无人驾驶航空器唯一产品识别码》强制性国家标准,标志着中国无人机正式进入“一机一码、终身溯源”的规范化管理阶段,为低空智联网和监管系统提供了统一身份标识基础。

3. 低空保险:从“事后赔付”到“事前风控”的制度创新

三部门《实施意见》提出:

将保险纳入低空经济发展规划和安全监管规则,作为飞行审批的前置条件之一;

建立无人驾驶航空器责任保险强制投保制度,明确基本责任范围和最低保障限额;

推动建设低空保险信息平台,与低空智能网联系统对接,实现飞行运行信息、违法违规记录、地理气象数据等共享,为精准定价和风险监测提供支撑。

行业评论认为,这标志着低空经济从“能飞”迈向“敢飞、稳飞、常飞”,保险成为低空经济商业化运营的关键制度基础设施。

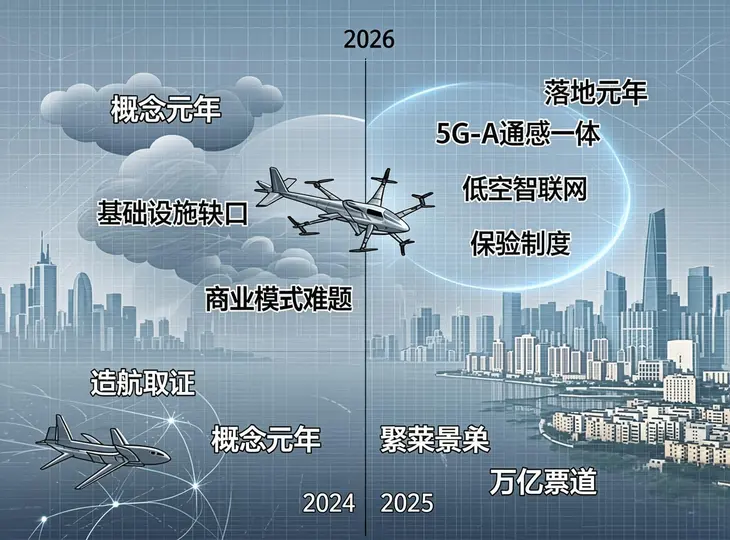

四、用一个图看懂“元年”与“瓶颈”的内在逻辑

下面用一个简化的结构图,把“元年判断”“隐形瓶颈”和“技术与制度底座”的关系串起来:

评估维度:

✅ 政策高度:连续三年写入政府工作报告,定位从“新增长引擎”升级为“新兴支柱产业”,并写入“十五五”规划纲要,属于顶格政策信号。

✅ 产业规模:2025 年市场规模已达 1.5 万亿元,相关企业超 10 万家,eVTOL 订单额超 300 亿元,资本与地方热度极高。

✅ 话题张力:一方面强调“元年”与万亿蓝海,另一方面直指“隐形瓶颈”“乱与治”,形成强烈反差,极易引发媒体和社交平台讨论。

✅ 行业影响:保险、5G‑A 通感一体、低空智联网等制度与技术创新,直接关系到未来 5–10 年低空经济的可行路径,对政府、企业、投资机构都具有高参考价值。